|

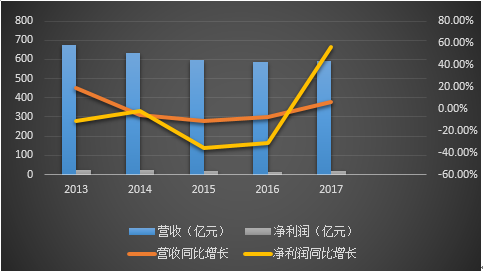

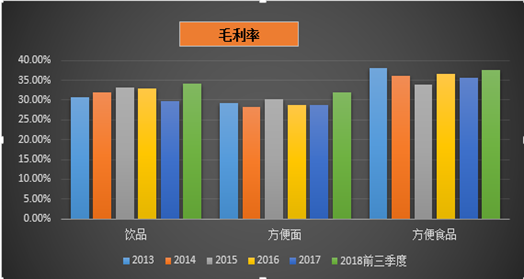

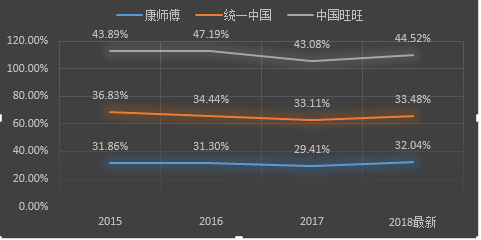

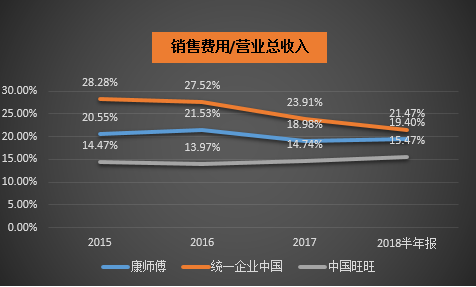

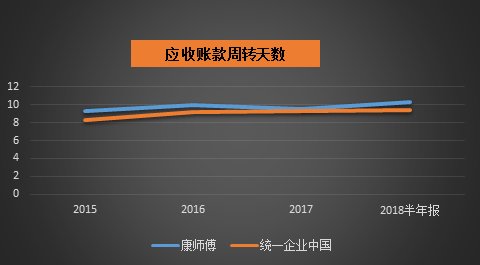

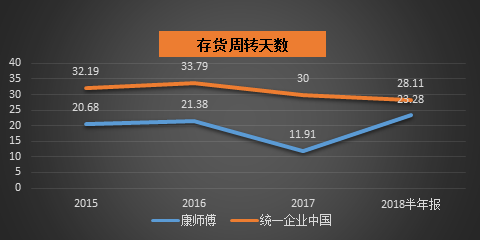

11月27日,康师傅控股(下称“康师傅”)大幅低开,跌幅达17.74%,收盘价10.48元/股。一举跌出上市以来最大跌幅,市值一天蒸发111.8亿人民币。当日股价的大幅下跌与前一晚,康师傅公布2018年的三季报业绩不达预期,不无关系。 这家占据了国内方便面、饮料近一半市场份额的食品饮料巨头,在2014年开始出现营收与利润的持续下跌,2016年更是被踢除恒生指数,多家投行下调投资评级。此后,康师傅一度通过产品升级、优化组合、提价等方式回暖业绩。 然而最新的三季报却出现两年来季度营收的首次下滑,第三季度营收下滑4.19%,达188.63亿元,主要是新业务增速放缓,在传统的饮品市场旺季,饮料产品销售出现下滑;毛利率从33.37%下滑到32.5%;净利润较去年同期微增1.19%,达19.06亿元。 这是否预示着康师傅业绩又将出现转折?这家市值仍高居同行第一的食品饮料大佬是否廉颇老矣,创新能力受限?又或者消费升级和外卖市场的发展对其冲击过甚? 下面,我们主要结合财报讲一讲康师傅的故事。 一、业绩上:三季报新产品增幅放缓 饮料销售额下滑 1992年,康师傅推出了第一袋方便面,营业额从2700万元增至到1995年的24.5亿元,1996年康师傅在香港主板上市,业绩一路高速增长,2013年营业额飙升至671.34亿元。康师傅的主要产品是方便面、饮品,也持续占据国内同品类第一及第二的市场份额。 转折点就发生在2013年。这一年开始,康师傅的业绩一路下跌,2016年营业额跌至585.44亿元,2017年小幅回升至593.61亿元;净利润直接腰斩,从2013年的24.91亿元下滑2016年12.27亿元,2017年同样出现回升至18.19亿元。 相比较而言,公司的营收下滑及增长相对平稳,而净利润的变动速度远快于营收的变动速度。2015、2016、2017年营收分别变动了-11.35%、-7.95%、6.18%,而净利润则分别变动了-35.99%、-31%、56.59%。 如果说,2013年开始的下跌,是市场竞争的爆发点——康师傅和统一方便面引发价格战,买面附赠火腿肠。那么2017年业绩的回升,与康师傅进行的战略调整不无关系,产品执行多价格带策略,巩固大众市场的同时,服务中产阶级,通过轻资产等方式节约支出等。  到了今年第三季度,康师傅的业绩再次出现波动,两年来季度营收首次下滑,主要受饮品销售下滑及新产品增速下滑影响。 今年前三季度,受提价影响,康师傅的营收498.59亿元人民币,在业绩小幅增长3.32%的情况下,净利润实现较大幅度增长,同比增幅22.82%。其中,饮品销售收入308.97亿元人民币,占营收比重61.97%,方便面销售收入178.86亿元人民币,占营收比重的35.87%,方便食品及其他业务占比很小,两项销售10.76亿元,合计占比2.16%。从产品销售构成看,饮品收入是公司销售公司销售收入的最主要来源,其次是方便面。  不过,值得注意的是,2018年第三季度,除了方便面业务微增0.66%以外,饮品、方便食品均出现销售下滑,尤其是饮品业务在传统销售旺季,下滑6.52%;方便食品下滑16.45%。整体来看,今年前三季度,饮品的销售额增速2.63%,较去年同期增幅11.13%,增速下滑明显。   具体看方便面业务,传统的中价袋面和干脆面及其他销售额同比在大幅下滑,这与市场预期相符。而容器面和高价袋面在第三季度及首三季的变化幅度来看,销售增速同样也在缩减。其中高价袋面去年前三季度销售增速达21%,目前速度已下滑至10.26%,这部分是康师傅重点布局的新业务及研发的新产品,增速下降将直接影响后期业绩的发展。   饮品产品方面,康师傅同样面临增速下滑的窘境。今年第三季度,除了碳酸饮料及其他,茶、水、果汁均出现大幅度的销售额下滑。整体来看,今年前三季度,水和果汁的销售额均已呈下滑态势,茶的销售额增速同样下滑,唯独碳酸饮料仍处于较大增幅增长。   二、业务上:新品研发生产难造爆款单品 今年前三季度,康师傅的毛利率出现较大提升,达32.04%,较去年同期提升了1.55个百分点。其中,饮品业务的毛利率在2013年至2015年一直稳中有升,2016年、2017年出现下滑,2017年毛利率下跌3.14个百分点至29.82%,而今年前三季度又出现大幅提升至34.13%。方便面业务方面,毛利率相对稳定,2016年和2017年一度维持在28.79%,今年前三季度毛利率提升至32.05%。  这得益于公司今年以来,产品的普遍提价及优化产品组合、产品升级的战略。2018年半年报及三季报中均提到,方便面事业部持续多价格带产品策略,加强高价面、高端面的布局,饮品业务亦推行产品结构性调整,对大部分产品实施提价。 不过,一方面,通过提价及产品结构的调整提升毛利率,也不意味着销售额的上升;另一方面,相较统一、旺旺等食品同行来讲,康师傅的毛利率一直不高。与中国旺旺的毛利率一直相差十个百分点以上,与中国统一也存在两三个百分点的差距。  实际上,长久以来,康师傅主打大单品模式,诸如康师傅红烧牛肉面、冰红茶等,针对大众化市场,规模化生产产品以压低产本,通过各级经销商渠道进行广泛销售。这一方式使得康师傅在中国市场的前十多年如鱼得水,迅速发展。 最近几年,康师傅试图进行战略调整,布局中高端市场,多价格带布局等。这种战略的变化不仅在财报中有过多次类似讲述,而且去年7年,康师傅更一次将位于南昌、昆明、承担的5家工厂卖给上游原料供应商,这些工厂主要生产销售即饮茶、果汁饮料、碳酸饮料等,这一举动被看来践行轻资产布局,给研发新品提供更多资金。但外界一直认为,康师傅在产品的研发创新上过于保守滞后。公开资料显示,从研发到上市一款饮料新品要花6000万-8000万左右,且还要大量的营销和渠道资源配合。 据康师傅三季报,今年上市的新品有高价面藤椒豉油鸡、鲜蔬面、芝士火鸡味新产品。康师傅天猫官方旗舰店的新品系列正在推销康师傅Express速达面馆私房香菇鸡腿面和涵养泉饮用天然矿泉水、炼乳奶茶、芝士奶茶等。不过,上述新品均未在市场引发广泛关注。新浪财经记者通过淘宝搜索康师傅,按照销量排名前列的仍为传统的经典口味,分别是红烧牛肉面、经典袋酸菜牛肉面、经典袋鲜虾鱼板面、劲爽拉面。在淘宝搜索“饮料”,按照销量排名,分别是娃哈哈AD钙奶、恒大球球能量饮料、养乐多活性型乳酸菌、椰树椰汁等,康师傅旗下的百事可乐、味全优酪乳、冰红茶等传统饮品销量也相对靠前。 从财务角度分析,我们同样看到,相对于同行,康师傅在新品研发和营销推广的投入都显得比较谨慎。 在康师傅的财报中,并没有具体列出研发费用。新浪财经通过管理费用进一步观察,通过比较管理费用占营业总收入的比重发现,康师傅的管理费用占比最低,且近三年维持在3%-4%之前,相对稳定;统一略高于康师傅,在4%-5%之前相对稳定;中国旺旺在这项的投入远高于康师傅和统一,超过10%以上。  销售费用主要指销售商品过程中所需的费用,包括营销广告费、渠道费用等。从销售费用占营业总收入的比例来看,康师傅处于统一和中国旺旺之间,在20%左右,相对稳定且略有下降;而统一在这方面的投入最高,近年来有比较大的下降趋势,2018年半年报这一数字的占比略高于康师傅;中国旺旺在销售费用占比的投入同样相对稳定且略有上升,在15%左右。  三、渠道上:渠道重点变化 应收账款及存货周转天数增多 虽然康师傅在研发创新上一直被诟病,但其强大的渠道优势一直是胜于统一的利器法宝。康师傅依靠其最早进入内地市场的先发优势,并提出渠道下沉的策略,拥有可以渗透到县级的经销商渠道。 康师傅的渠道资源上正在发生变化,经销商在减少,而直营零售商在增加。2018年三季报中,康师傅的经销商较2017年底减少了11.23%,而直营零售商增幅达5.27%。经销商主要指合法经营康师傅旗下各品牌产品的企业、商铺或个体商户。另外,今年11月初,康师傅宣布旗下五大事业部(康师傅饮品、康师傅方便面、百事可乐、康师傅食品、星巴克即饮咖啡产品)接入阿里巴巴零售通,通过共建智能分销网络,触达百万小店。  销售渠道的变化将进一步影响应收账款和存货的周转天数,这一数字在今年上半年均出现上升。从应收账款周转天数来看,近三年来,康师傅始终高于统一,且该项指标有增长的趋势,2018年三季报,这一数字增长到10.64天。  从存货周转天数来看,康师傅一直低于统一,但波动较大,不够稳定。2017年康师傅的存货周转天数大幅降低到11.91天,今年上半年这一数字又再度增长至23.28天。  |

(新媒体责编:wb001)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号