我国商业健康保险作为独立险种已经有二十多年,目前市面上商业健康保险经营主体多达上百家,产品种类多大数千种,但是详细分析后发现,主要存在两个问题:第一是同质化非常严重,以近期热度较高的“百万医疗”为例,目前市场上至少有20款百万医疗产品,除了价格、保额、免赔有细微差别外,内容基本一致。第二是缺乏服务,随着老龄化程度的加深,“看病难、看病贵”的问题愈发凸显,但目前的商业健康保险在这方面做的不够,很难为患者提供专业的医疗咨询及医疗协调服务,这也是商业健康保险发展缓慢的原因之一。针对这些原因,笔者提出发展商业健康保险的一些创新设想。

保单碎片化

保单碎片化一方面是为了更好地适应互联网时代的特点,同时也为了教育消费者而做的一些创新。根据艾瑞咨询的调研数据显示,2016年我国商业健康保险市场渗透率仅9.1% ,很多人对商业健康保险还不了解,甚至存在误解,强行向他们推广商业健康保险显然无法实现,那有没有在短时间内让他们能够理解并接受商业健康保险的方式呢?互联网的免费文化提供了非常好的解决思路,通过极低的保费甚至免费的形式的微型保单,在消费者教育方面起到的作用是不可估量的,只有让消费者先参与进来,才有机会慢慢了解。互联网保险公司在这方面有很多不错的创新,如泰康在线的“大病无忧宝(福利版)”、“求关爱”在保险金额方面进行了碎片化创新,众安在线的“步步保”在保险期限方面碎片化,众安在线的“肠命百岁防癌险”则是在保险责任方面碎片化。顺着这个思路,商业健康保险公司可以根据不同场景和需求开发更多的各种形式的碎片化产品,来加强消费者教育,已达到普及商业健康保险的目的。

责任定制化

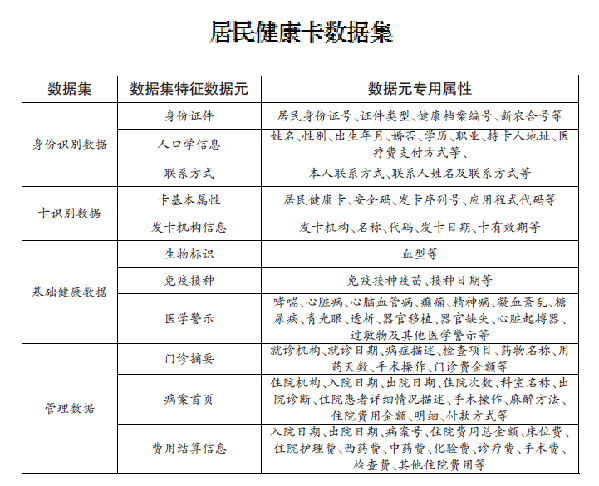

责任定制化是为了解决客户需求多样化的问题。解决我国商业健康保险供给单一、同质化严重的办法就是保险责任可定制,每个人的健康需求不一样,即便同一个人在不同阶段的需求也是不一样的,如果能够DIY定制商业健康保险责任,将彻底解决产品同质化严重的问题。自2009年卫生部启动居民健康档案建设以来,截至2016年底,已有27个省、110多个地市累计发卡1亿余张,在获得居民授权的情况下,商业保险机构可获得每个居民的完整的相关数据(见表:居民健康卡数据集),也为商业健康保险精细化经营提供了数据基础。在居民健康大数据的基础上可以设计更加丰富复杂的精算模型,商业健康保险的产品开发及销售模式将完全改变,保险机构或者第三方专业平台通过社交平台等互联网渠道,收集不同类型客户的需求,如口腔疾病需求、慢病管理需求、母婴保健需求等,然后为他们专门定制产品。更进一步,客户通过类似于中国太保“阿尔法”保险的智能保险顾问,通过大数据来评价自身的风险状况及健康保险需求,然后根据智能保险顾问的建议选择健康险,当没有心仪的产品时,可以通过DIY来定制一份适合自己的保险单,在不同阶段,每月、每年或者某些特殊时期,客户通过智能保险顾问回顾自身或家庭的保障情况,并根据新出现的情况对保单进行管理和完善。

保险服务化

保险服务化是为了解决“保险姓保”的问题,让健康保险能真正的保障健康。传统商业健康保险是在客户遭受意外或疾病时,为客户提供事后的财务补偿,但回归本源,商业健康保险最主要的还要解决的是客户的健康需求,所以在商业健康保险的产品创新时,一定要以此为核心。首先一定要包括健康管理服务,通过为被保险人提供健康管理服务,协助其了解自身健康状况,培养疾病预防意识和健康习惯,降低健康风险,让保险真正回归到保障健康的本源,这就要求包括健康教育、健康咨询等服务;其次要包括就诊指导功能,包括智能分诊、电话医生、就诊安排、二次诊疗意见等服务,设计这一功能的主要目的是实现精准治疗,避免漏诊、误诊、过度医疗等问题,在减轻患者痛苦同时控制医疗成本;再次,可以根据不同层级产品及保障需求,安排就医绿色通道安排及医疗直付功能,由于我国医疗资源普遍紧张,“看病难”问题很多地区非常突出,所以在被保险人愿意支付一定成本的基础上,保险公司协助其落实就医安排及直付,不但可以提高客户体验,也可以在一定程度上控制医疗成本。在深入调研客户健康需求的基础上,保险机构借助集中采购的优势可以降低服务采购成本,再结合保险精算理论进行定价,从而实现保险服务化,真正开发出消费者满意的产品。

运营智能化

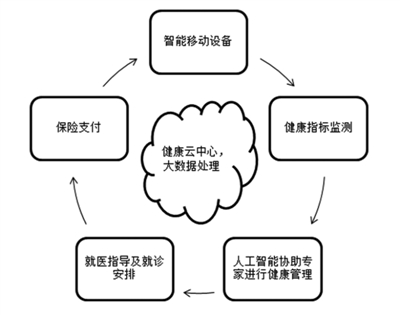

运营智能化一方面是为了更高效、更便捷地服务客户,同时降低运营成本,更多的让利客户。随着阿尔法狗在围棋领域战胜人类,我们都已经认识到了人工智能的威力,在很多领域完全超越了人类的能力。传统保险公司的运营工作如定价、销售、核保、调查、理赔等工作都是由人力来完成,借助大数据和人工智能,保险公司的运营正在向智能化方向发展,前文提到提到的如太保的阿尔法保险,几乎可以替代普通销售人员;在定价环节,移动智能设备反馈的数据有助于给出客户更为精准的定价;在核保环节,大数据核保在健康险领域的应用已经成为趋势;与此同时,大数据也在理赔调查及反欺诈方面发挥着重要的作用;在理赔处理环节,自助+自动是发展方向,在科技的支持下,越来越多的健康险理赔处理都将自动化;在健康管理服务方面,通过移动智能及人工智能,能够快速识别出客户的问题,排除客户面临的健康困惑,提高疾病预防能力;在就诊环节,阿里“Doctor you”的人工智能能够协助医生快速准确的确定诊疗意见,这些都有助于保险公司运营想全面智能化转变。因此笔者认为,新型商业健康保险是一个以移动智能设备为载体的智能健康管家,不仅能解决被保险人就医的财务问题,更重要的是作为被保险人的健康管家,主动协助被保险养成健康的生活习惯,远离疾病。(见图:智能健康险形态)

(作者单位:泰康在线财产保险股份有限公司)

智能健康险形态

(新媒体责编:wb001)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号