日益激烈的价格战与持续攀升的市场销量交相辉映,以及全价值链模式更创新的新能源占比的大幅提升,使得全价值链创新成为激化本轮价格战的主要原因。易车研究院发布的车市价格战洞察报告(2023版)发现,全价值链创新型价格战虽然会让多数车企受益,但实际上多数参与者面临着巨大挑战,中国车市的传统利益分配机制或面临改变。

2023年前三季度,中国车市如火如荼的价格战与节节攀升的市场销量交相辉映,极有可能会重塑中国车市传统利益分配机制

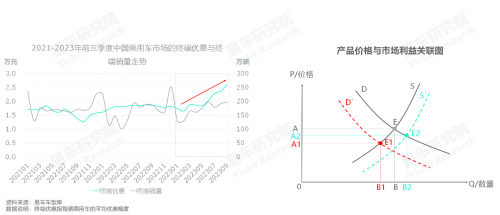

2021-2022年,中国乘用车市场每辆平均优惠1.5-2万元,多数车企咬牙坚持,盼望着疫情之后的2023年可以春暖花开,但事与愿违,2023年二季度末每辆终端优惠突破2万元,三季度末逼近2.6万元。如此大规模的优惠力度,不仅超越了疫情三年的水平,哪怕过去三十年也未曾有过;

随着终端优惠力度的持续加大,终端销量就像芝麻开花节节高,一二月不及130万辆,三四月突破160万辆,之后继续提升,八九月逼近200万辆,前三季度完成1524万辆,同比增长3.69%,其中新能源占比升至32.37%。全年大盘销量有望挑战2100万辆,新能源占比有望挑战35%;

如火如荼的价格战与节节攀升的市场销量交相辉映,以及全价值链模式更创新的新能源占比的大幅提升,使得全价值链创新成为激化本轮价格战的主要原因。理论上,全价值链创新型价格战,会助推车市提升价值链效率与推动车市整体价值由AEBO扩张至A2E2B2O,会让多数车企受益。但实际情况却是多数参与者面临巨大挑战,车企与经销商的鬼哭狼嚎此起彼伏,意味着多数参与者的价值链较为落后,中国车市的传统利益分配机制,将遭遇新参与者的巨大挑战,尤其是4S店为主的传统经销商、合资车企的中方等。

2023年前三季度,新价值链助力新能源车企积极官降,强势抢夺燃油车的既得利益,导致后者沦为价格战的重灾区

面对新能源车企挑起的价格战,我们不能简单认为这些车企喜欢“烧钱”。新能源产品大大提升了汽车价值链的效率,且大幅压缩了成本,为车企的价格战留下了更大空间,一旦车市趋冷或自身有扩大市场份额的野心,可以更从容发动价格战或直接官降;

进入2023年,随着新能源销量占比快速突破30%,以及比亚迪冠军版等大幅官降,导致燃油车快速成为价格战的重灾区,其中ICEV(纯燃油车)的每辆平均终端优惠逼近3万元,HEV(油电混动)突破4万元。该过程中,经销商首当其冲,合资车企压力山大,海外车企有点紧张;

2023年三季度末,虽然新能源的优惠幅度少于燃油车,但随着份额超过三分之一,新能源的价格战重心加速由油电之争转向内部之争。2023年底,问界M7、M9挑战理想L系、启源A05挑战秦PLUS等不断涌现,2024年新能源的内斗会更剧烈,盈利能力差的新能源车企将遭遇严峻挑战。

2023年前三季度,单车利润更高的高端车市,沦为本轮价格战的重灾区,每辆优惠突破6万元,BBA等主流高端品牌损失惨重

哪里有利益,哪里就有纷争,利益越多纷争越大。中国车市最挣钱的当属高端车市,该车市自然而然容易成为利益争夺的重点。近几年,特斯拉、理想、蔚来、腾势、问界、魏牌、坦克、极氪、岚图等揭竿而起的义军,纷纷扛起“打土豪分田地”的旗帜;

刚开始这些农民起义军只想在BBA的势力范围分一杯羹,但在2022-2023年的激战中,理想、腾势、坦克等少数义军脱颖而出,不断攻城略地,且受到了大量BBA老用户的夹道欢迎。迫使BBA等大规模降价促销,2023前三季度,高端品牌的每辆优惠快速突破6万元,BBA更甚;

2023年底,新问界M7、M9的强势来袭,以及理想L系的快速降价促销,让BBA等倍感压力。进入2024年,义军与BBA的大决战将跃然纸上。

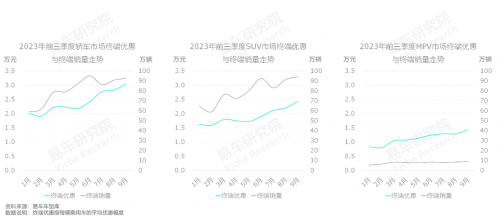

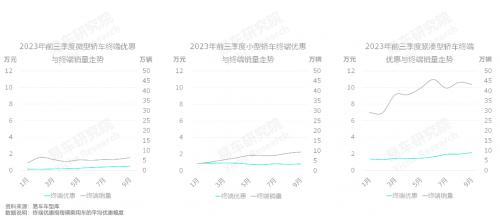

2023年前三季度,轿车沦为价格战重灾区,每辆优惠突破3万元,车市利润重心进一步转向SUV、MPV等多功能产品

2023年前三季度,价格战的重灾区是轿车,每辆终端优惠由年初的不到2万元,到三季度末突破3万元。SUV的整体优惠比轿车少了0.5万元,MPV更少,再加2023年SUV的终端销量已与轿车相当,MPV的内部结构越来越高端,以及SUV与MPV的盈利能力都强于轿车,共同助推车市利润重心由轿车转向SUV、MPV之多功能产品;

车企产品布局的战略重心,一定会聚焦盈利能力更强的产品,既然本轮价格战加速车市利润集中多功能产品,2024-2025年,SUV、MPV之多功能产品,一定会成为车企产品布局的重点,轿车将被持续边缘化,甚至会加速。

2023年前三季度,轿车级别越高优惠越大,高级别轿车将成车企布局新车与参与利益争夺的重点车市

2023年前三季度,轿车各级别细分车市的终端优惠持续提升,且级别越高终端优惠越大与优惠幅度提升越显著,三季度末,宏光MINIEV、海鸥等微小型轿车的整体优惠幅度不及1万元,朗逸、轩逸等紧凑型轿车的整体优惠超过2万元,雅阁、海豹等中型轿车的整体优惠逼近4万元,奥迪A6L、奔驰E级等中大型轿车的整体优惠逼近6万元,宝马7系、奔驰S级等大型轿车的整体优惠幅度突破10万元;

2023年前三季度,各级别轿车的大规模降价促销,取得了拉升销量的显著效果,尤其是小型轿车、紧凑型轿车、中型轿车三大细分车市;

轿车级别越高终端优惠越大与优惠幅度提升越显著,意味着高级别轿车有更大附加值,更有可能成为兵家必争之地。

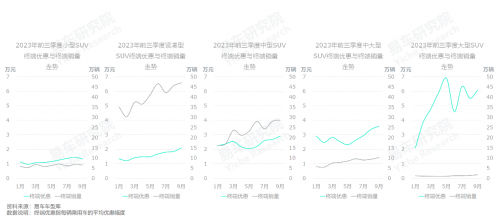

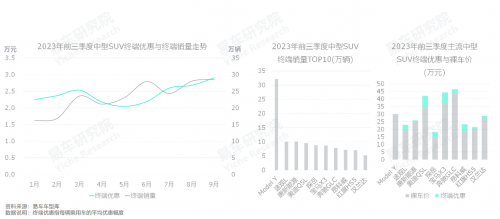

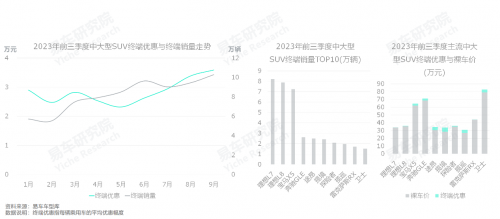

2023年前三季度,SUV级别越高优惠越大,高级别SUV将成车企布局新车与参与利益争夺的重点车市

2023年前三季度,SUV各级别细分车市的终端优惠持续提升,且级别越高终端优惠越大与优惠幅度提升越显著,9月缤智、缤越等小型SUV的整体优惠幅度不及1.5万元,哈弗H6、CR-V等紧凑型SUV的整体优惠超过2万元,汉兰达、途观L等中型SUV的整体优惠逼近3万元,途昂、宝马X5等中大型SUV的整体优惠3.6万元,宝马X7、奔驰GLS等大型SUV的整体优惠幅度超6万元;

2023年前三季度,各级别SUV的大规模降价促销,取得了拉升销量的显著效果,尤其是紧凑型SUV、中型SUV、中大型SUV三大细分车市;

SUV级别越高终端优惠越大与优惠幅度提升越显著,意味着高级别SUV有更大的附加值,更有可能成为兵家必争之地。

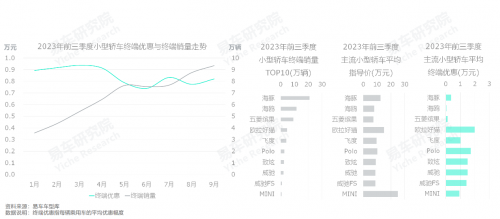

2023年前三季度,海鸥、缤果等电动小车,以风卷残云之势,瞬间颠覆小型轿车的传统竞争格局与利益分配机制

继海豚之后,2023年3月29日,上汽通用五菱缤果正式上市,售价5.98-8.38万元,4月26日,比亚迪海鸥正式上市,售价7.38万元-8.98万元。对比飞度、POLO、致炫、威驰等定价7-11万元的同级别燃油车,海鸥与缤果拥有更低售价与更低使用成本等诸多优势,不仅快速上量,而且重新定义了该细分车市的竞争格局与利益分配机制;

2023年前三季度,海豚、海鸥、缤果等电动车,彻底颠覆了飞度、POLO、威驰等燃油车在小型轿车的主导地位。该变化为好猫的价格优化、宝马MINI EV的市场定价等,提供了有益参考,也为大众、丰田、本田等小型轿车的技术路线切换指明了方向。

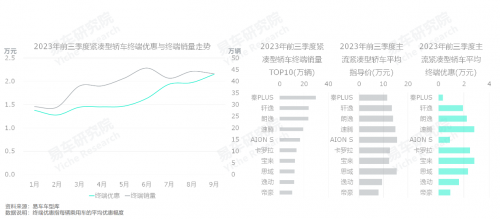

2023年前三季度,秦PLUS冠军版发布“油电同价”的战斗檄文,强势冲击轩逸、朗逸、速腾等的定价机制与既得利益

2023年前三季度,紧凑型轿车的月度终端优惠由不足1.5万元升至2万元,激化紧凑型轿车价格战的始作俑者当属比亚迪秦PLUS,其于年初发布“油电同价”的战斗檄文,誓言驱除鞑虏,2月10日上市DM-i冠军版,以9.98~14.58万元的超低价,一举杀进10万元以内,4月7日上市EV 冠军版,售价12.98-17.68万元,一举杀进13万元以内;

通过“油电同价”策略,2023年前三季度,秦PLUS取得了近30万辆的好成绩,摇身一变紧凑型轿车的新领导者,迫使朗逸、速腾、宝来、轩逸、卡罗拉等一大堆燃油车,纷纷以秦PLUS为标准,通过大规模降价促销,重新优化价格体系;

2023年三季度末,虽然多数紧凑型燃油车的终端优惠高达两三万元,但综合成本优势仍不如秦PLUS,紧凑型轿车市场的竞争格局仍有很大变数,凸显综合成本优势的新能源产品仍有杀入机会,长安、吉利等仍应积极努力。

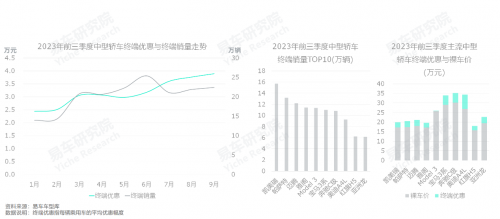

2023年前三季度,凯美瑞、雅阁、迈腾等燃油中型轿车的优惠高达四五万元,努力捍卫着合资燃油车的核心利益与最后荣耀

2022年7月29日上市的海豹EV,定价20.98万元-28.68万元,市场有些期待。进入2023年,中型轿车市场的价格战快速激化,3月整体优惠幅度就突破了3万元。凯美瑞、雅阁、迈腾等入门车型售价纷纷逼近15万元。倍感压力的海豹,2023年5月10日推出冠军版,把售价下调至18.98万元-27.98万元,但销量仍未快速崛起,因为6月中型轿车的价格战进一步恶化,三季度末的整体优惠幅度逼近4万元,不少燃油中型轿车的入门车型售纷纷杀进15万元。9月6日比亚迪海豹DM-i上市,冲冠一怒把售价下调至16.68万-23.68万元;

基于秦PLUS、宋PLUS,比亚迪顷刻间就颠覆了紧凑型车市的燃油主导的传统格局,但比亚迪在中型轿车遭遇了大众、丰田、本田等合资车企的强势狙击,海豹前两次冲锋都被凯美瑞、雅阁、迈腾等燃油车击退,马不停蹄发动第三次冲锋。中型轿车为大众、丰田、本田等主流合资车企贡献了主要销量与利润,类似于合资车企的“大本营”,面对比亚迪等竞品的挑战,合资车企退无可退,只能破釜沉舟;

2023年前三季度,虽然中型轿车的销量排行仍由凯美瑞、帕萨特、迈腾等燃油车主导,但大规模降价促销,使得绝大多数经营燃油中型轿车的经销商,都处于赔本赚吆喝的状态,就像一座城池被围困大半年后,几乎已弹尽粮绝,亟需合资车企外方“大输血”。比亚迪海豹等新能源还处于热身状态,2024年除了海豹会强化价格攻势,启源A07、星纪元ES、银河E8等更多新能源产品,小米、华为等更多新能源玩家,都会源源不断涌入。

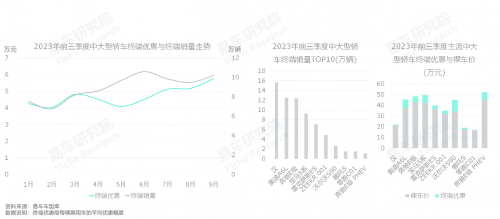

2023年前三季度,奥迪A6L、奔驰E级、宝马5系普遍优惠七八万元,汉、极氪001等积极开拓中大型轿车的新细分车市

近几年,中大型轿车的消费群体演变剧烈,加速由更注重品牌的商务、政务型用户,向更注重性价比的家庭型用户转移。该趋势导致了主流产品大规模降价促销,2023年前三季度,传统主力车型奥迪A6L、奔驰E级和宝马5系的终端优惠普遍高达七八万元,也为开辟中大型轿车的新细分车市创造了机遇,整体售价仅有20万元出头的比亚迪汉异军突起,并摇身一变为中大型轿车的新销量冠军,极氪001通过主打运动、个性,也在中大型轿车实现了基本立足,哪吒S、零跑C01等越来越性价比突出的新能源产品涌入中大型轿车销量TOP10;

2024-2025年,中大型轿车用户会加速由商务、政务向家庭转移,该车市价格战只会愈演愈烈,为性价比更突出的新能源产品创造更大舞台。

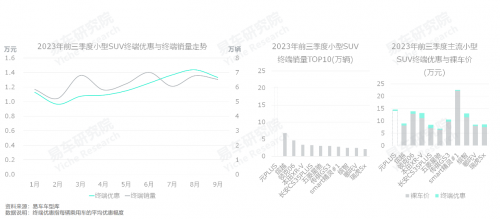

2023年前三季度,元PLUS通过拉长升级与主打纯电,强势掠夺了本田两款小型SUV缤智和XR-V的既得利益

在小型SUV车市,比亚迪元受制于空间等,长期被XR-V和缤智压着打,后两者是小型SUV车市的核心领导者,是本田在华销量的中流砥柱;

2022上半年,比亚迪元升级为紧凑型SUV元PLUS,补齐空间短板,以及新平台的赋能,元PLUS的销量快速提升,2023年前三季突破20万辆,遥遥领先XR-V与缤智,导致本田的在华销量与利润大幅下滑。2023年前三季度,XR-V和缤智不得不大规模降价促销,整体优惠幅度2万元上下;

2023年前三季度,虽然小型SUV仍由燃油车主导,但具备成为主流代步车的潜质,吉利等新既得利益者,应积极加速由燃油车向电动化转型。

2023年前三季度,宋PLUS、元PLUS摇身一变为紧凑型SUV车市的新领导者,瞬间动了哈弗H6、CR-V等燃油车的蛋糕

2023年前三季度,继宋PLUS之后,元PLUS再接再厉,两者携手领衔紧凑型SUV,并携手AION Y和宋Pro等,共同吹响了紧凑型SUV车市的新能源化浪潮。哈弗H6、CR-V、RAV4等传统燃油车被迫大规模降价促销;

紧凑型SUV是吉利、哈弗、长安、奇瑞等中国品牌的大本营,也是本田、丰田、大众、日产等海外品牌的关键市场,一旦比亚迪快速颠覆了该细分车市的传统格局,约等于动了所有主流品牌的蛋糕,被嫉妒与被挑战在所难免;

2023年,哈弗在紧凑型SUV车市的调整非常猛,在枭龙MAX和枭龙“哑火”之际,快速把资源集中到主打硬派风格的猛龙,2023年底订单非常好,2024年猛龙月销量有可能突破万辆,有替代H6成为哈弗新领军车型的潜质,再加上十六七万元的高价格与宋PLUS、元PLUS完全不同的定位,猛龙将以长城之比较优势,给比亚迪来个回马一枪,比亚迪就看方程豹3如何见招拆招了。

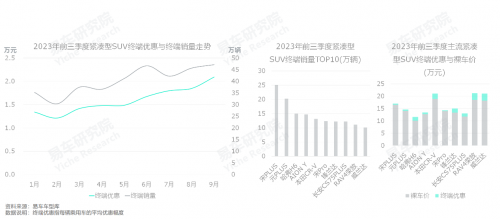

2023年前三季度,一款Model Y彻底颠覆中型SUV传统利益格局,无论是燃油车竞品还是新能源竞品,统统被迫“大放血”

2021年1月1日,Model Y正式交付,新车共有两个版本,售价分别为33.99万元以及36.99万元。对比当时售价高达四五十万元的奔驰GLC、宝马X3、奥迪Q5L等,Model Y拥有巨大的价格优势,再加养车成本超级低,以及独一无二的的品牌光环,从其诞生之日起,中型SUV车市就进入了Model Y主导的全新时代;

2023年初,新款Model Y降至25.99-35.99万元,进一步扩大优势。前三季度,Model Y终端销量突破32万辆,遥遥领先于竞品,奔驰GLC、宝马X3、奥迪Q5L等,被迫大规模降价促销,普遍优惠七八万元。一款Model Y迫使BBA相关新能源产品动辄优惠10万元,瞬间打乱了BBA新能源与燃油车的价格体系,将BBA希望通过新能源提升品牌力的企图直接扼杀在摇篮里,彻底打乱了BBA的顶层战略。汉兰达、途观L、昂科威等主流中型SUV也不得不跟进价格战节奏,新款蔚来ES6、小鹏G6、智己LS6等新能源竞品,自然更得全面跟进;

在中国车市表现卓越的Model Y,强势瓜分了奔驰GLC、奥迪Q5L、宝马X3、汉兰达等燃油车的利润,摇身一变为特斯拉的全球“利润奶牛”。

2023年前三季度,理想L7、L8携手称霸中大型SUV车市,强势瓜分宝马X5、奔驰GLE、途昂等燃油车的既得利益

2022年9月30日,理想L8正式上市,定价35.98-39.98万元,理想L7同步公布售价,具体为33.98-37.98万元。对比同级别的奔驰GLE、宝马X5、奥迪Q7等六七十万元的高定价,理想L系列优势显著,以及显著的节能优势、人性化设计等,2023年前三季度,理想L7和理想L8都取得了终端销量8万辆左右的好成绩,携手L9,为理想汽车创造了超60亿元的净利润,同时储备了近900亿元现金,为2023年四季度与2024年更猛烈的价格战,做了充分准备;

2023年底,新问界M7的强势崛起,将进一步推动中大型SUV的消费重心向新能源转型,燃油车的既得利益将遭遇持续瓜分。

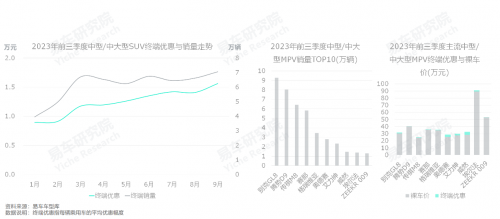

2023年前三季度,中型/中大型MPV仍由别克GL8领衔,但腾势D9、传祺E9等新能源步步为营,磨刀霍霍要瓜分MPV利益

2023年前三季度,虽然中型/中大型MPV的销量排行仍由别克GL8领衔,超9万辆,但腾势D9、传祺E9等新能源MPV步步为营,该细分车市不再是别克GL8一枝独秀,其市场份额不断被新进入者蚕食;

随着更多家庭涌入高端MPV车市,参与利益瓜分的车企会越来越多,2023年底传祺E8、理想MEGA等新一批MPV都在摩拳擦掌与蓄势待发,2024年中型及以上MPV的价格战极会快速恶化,竞争格局极有可能被颠覆。

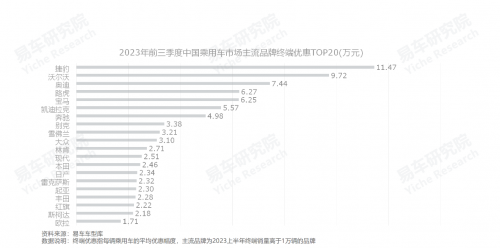

2023年前三季度,海外高端品牌的在华既得利益遭遇重创,包揽了主流品牌终端优惠TOP7,BBA都在其列,可谓“大放血”

2023年前三季度,中国车市价格战最惨烈的莫过于高端车市,捷豹、沃尔沃、奥迪包揽了主流品牌终端优惠TOP3,每辆平均优惠幅度分别为11.47万元、9.72万元和7.44万元。之后依次为路虎、宝马、凯迪拉克和奔驰,TOP7为清一色的高端品牌;

别克、雪佛兰、大众的终端优惠分别为3.38万元、3.21万元和3.10万元,领衔主流普通品牌降价促销;

新能源品牌欧拉位居终端优惠TOP20的末尾,领衔主流新能源品牌降价促销。

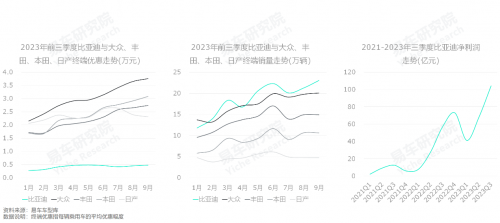

2023年前三季度,比亚迪通过大规模官降,强势掠夺大众、丰田、本田等的既得利益,重构主流车市的利益分配机制

我们现在的主流观点是,2023年轰轰烈烈的价格战导致大家都没钱赚,于是呼吁停止价格战。轰轰烈烈的价格战的确让不少车企叫苦不迭、损失惨重,但不等于所有车企都没钱赚。2023年前三季度,比亚迪的净利润超过200亿元,全年挑战300亿元,再创历史新高,赚得盆满钵盈。如果比亚迪不挑起2023年轰轰烈烈的价格战,无论销量还是利润都不可能取得高歌猛进的成就,还是像以前那样,王传福只能眼巴巴看着海外车企忙着数钞票;

如市场的整体销量与利润保持不变,某些车企的大幅增长,一定会导致其它车企大幅下滑。2023年比亚迪的疯狂增长,就是建立在对大众、丰田、本田、日产等的销量与利润疯狂掠夺的基础上,纷纷击穿了竞品经销商的盈亏均衡点,甚至是经营均衡点,导致过去十多年辛辛苦苦赚的钱,在这两三年都赔进去了,尤其是今年。也进一步激化竞品的厂商矛盾,导致竞品经销商纷纷抵制车企的商务政策,甚至被迫退网,瓦解竞品阵营;

价格战是强势车企打压竞品最直接有效的方式,其核心使命是重构利益分配机制,而不是毁掉行业。面对轰轰烈烈的价格战,广大车企与经销商不应被血肉横飞的惨烈现象吓破了胆或固化了思维,应积极思考价格战背后的原因与应对举措。比亚迪之所以能发动大规模价格战,核心原因在价值链的改进,能以更低成本生产出更多产品,并以更低价格进行销售,且按照该价格销售,大体只有它能挣钱,多数竞品只能亏钱,只能被淘汰。竞品除了升级价值链,几乎没有更好选择;

目前,比亚迪的秦PLUS、宋Pro、海豚、海鸥、元PLUS等多数车型的售价,已经成为对应细分车市的定价标准,即相关竞品在相关细分车市的大规模降价促销后的价格回不去了,且2024年还有进一步被迫下调的可能。2023年四季度,比亚迪的唐、汉、海豹等不少车型也遭遇了销售疲软挑战,且上述车型还具备较大的降价促销空间,2024年初,比亚迪有可能掀起以中型及以上产品为主的新一轮价格战,留给大众、丰田、本田、日产等竞品的时间不多了,这次将直击合资车企的“最后堡垒”。

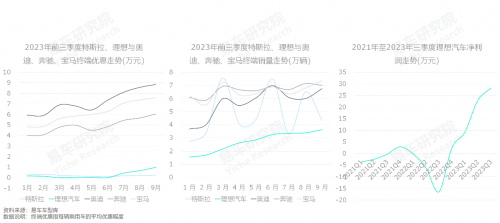

2023年前三季度,特斯拉、理想通过大规模官降,强势掠夺奥迪、奔驰、宝马等的既得利益,重构高端车市的利益分配机制

2023年前三季度,中国车市价格战最惨烈的莫过于高端车市,单车终端优惠少则四五万元,多则七八万元。2023年之前,不少奥迪、奔驰、宝马的经销商还能赚钱,甚至大赚特赚,但进入2023年,绝大多数传统高端品牌的经销商瞬间掉入亏损深渊。不少经销商将业务聚焦高端品牌,原以为可以高枕无忧,谁知转瞬间就成了烫手山芋;

在多数主流高端品牌举步维艰之际,特斯拉、理想等少数品牌渐入佳境。2023年前三季度,理想净利润飙升至60亿元,一举超越多数车企,全年销量将突破35万辆,清一色超越雷克萨斯、凯迪拉克、沃尔沃等第二阵营高端品牌。2024年理想汽车能销售70或80万辆,基于目前奥迪、奔驰、宝马的萎靡不振表现与紊乱的新能源布局,理想八九不离十会超越BBA,摇身一变为第一阵营高端品牌的新领导者,届时BBA的内部矛盾会被进一步激化,经销商退网会屡见不鲜;

2020-2023前三季度,中国新能源车市的“大混动与小纯电”的发展趋势愈发清晰,理想的EREV、腾势的PHEV、丰田的HEV等混动产品,都在高端车市取得不错成绩,但目前奥迪、奔驰、宝马等高端品牌的在华新能源战略,仍局限于“油电平替”的所谓全球战略思维,且电动车缺乏代步属性,再加混动布局严重缺失,导致BBA错失了近两三年高端车市的新能源机遇。2024年一旦理想的销量超越BBA,以及腾势、问界、方程豹、坦克等一大堆主打混动的新能源品牌也突飞猛进,销量纷纷升至二三十万辆,中国高端车市的传统竞争格局与利益分配机制将被重构,重心将转向以中国品牌为主的新能源阵营,助力中国品牌打通借助高端利润反哺主流车市的新通道。

(新媒体责编:wa12)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602 E-mail:zzs@rmjtzz.com

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号