前三季度,油轮各船型规模较年初均有所增长,其中苏伊士型油轮增幅最大。据克拉克森统计,截至9月1日,全球现役油轮船队(万吨以上)6567艘、5.77亿DWT,较年初增长4.0%。其中,VLCC为2.24亿DWT,增长4.3%;苏伊士型、阿芙拉型油轮(含LR2型成品油轮) 规模分别增长6.9%、3.3%;巴拿马型油轮(含LR1型成品油轮) 规模增长2.5%;1~6万DWT级油轮增长2.4%。油轮总体规模与去年同期增长6.3%,增速较6月初有所放慢。

今年,油轮拆解猛增,前8月拆解油轮26艘、约720万DWT,载重吨同比增长280%。其中,VLCC和苏伊士型油轮分别拆解270万DWT和140万DWT;阿芙拉型油轮拆解210万DWT;灵便型油轮拆解100万DWT。同期新油轮交付278艘、3176万DWT,载重吨同比增长45%。油轮船队总规模净增约2400万DWT。

石油需求保持增长

前三季度,全球石油需求9740万桶/日,同比增长1.6%,其中非经济合作组织国家需求5030万桶/日,增长2.2%。全球石油产量预计约9722万桶/日,同比增长0.6%,其中非欧佩克石油产量5793万桶/日,增长1.2%。

即期市场货量增长

据克拉克森数据估算,前三季度,原油油轮三大船型即期运输市场成交运量约7.7亿吨,同比增长13%(见表1)。其中,VLCC运量增长6%;苏伊士型油轮运量增长16%。二季度有部分成品油货盘流入,受此影响,前三季度阿芙拉型油轮运量增长明显,增幅达到32%。

前三季度,成品油轮三大船型即期运输市场成交运量约3.3亿吨,同比增长3%(见表2)。其中,LR2型油轮运量下降26%;LR1和MR型油轮运量分别增长7%、20%。

原油运价震荡下跌

随着原油轮船队持续增长并超过需求增幅,原油轮即期运输市场行情震荡下跌。波罗的海交易所原油综合运价指数(BDTI)从1月3日的年内最高1088点振动下跌,5月中旬在750点附近稍作喘息。进入6月之后,运力严重过剩的大势下,货盘季节性减弱促使运价持续下探,直至8月上旬触今年的底位614点。三季度的最后一个月货盘逐渐增多,运价随之回升,BDTI 9月底报776点,前三季度平均772点,同比上升8.5%。

前三季度,国际油价呈现“V”字形走势,即上半年盘整下降,三季度快速回升。布伦特原油现货价前4月维持在49~55美元/桶。进入三季度后,主要受德国和美国等国需求增长拉动,国际能源机构连续上调今年的全球石油需求增长幅度,并预计反弹趋势将延续至明年。加之8月下旬热带风暴“哈维”袭击美国南部,国际油价持续反弹。前三季度平均为51.7美元/桶,同比上涨23.6%。

在收入减少和油价成本上涨的双重夹击下,等价期租租金(TCE)继续大幅下滑,绝大部分航线的TCE低于期租租金水平。据克拉克森统计,前三季度,即期运输市场VLCC平均日收益为1.83万美元/日,同比下跌54%,其中波斯湾至日本航线收益为2.05万美元/日。苏伊士型油轮平均收益为1.53万美元/日,同比下跌43.0%,其中西非至地中海航线为1.38万美元/日。阿芙拉型油轮平均收益为1.37万美元/日,下跌39%,其中波斯湾东行航线为1.13万美元/日。

成品油运价缓下跌

前三季度,国际成品油运输市场行情震荡并略有下降,波交所成品油轮综合运价指数年初为867点;8月下旬触底508点;9月底报667点;前三季度平均为607点,同比上涨20.9%(排除WS基准运价调价因素,绝对运价同比基本持平)。

LR型油轮TCE已低于期租租金水平。据克拉克森统计,即期运输市场波斯湾至日本航线7.5万吨级和5.5万吨级型船平均收益分别为0.98万美元/日和0.83万美元/日,同比分别下跌47%和44%。MR型油轮平均收益为1.02万美元/日,同比下跌22%。其中,欧陆至美东3.7万吨级船收益为0.97万美元/日,下跌12%;新加坡至澳大利亚东岸3.0万吨级船平均收益为1.22万美元/日,下跌18%。

期租租金全面下降

前三季度,期租租金继续全面下跌。4.7万DWT及以下级船下降较小。31万、15万DWT级船一年期租金平均分别为2.72万美元/日、1.88万美元/日,同比下跌均超30%。4.7万、3.7万DWT级船一年期租金平均分别为1.31万美元/日、1.11万美元/日,同比分别下跌18%、25%。

国内市场

原油进口大幅增长

前8月,中国石油进口需求快速增长。海关数据显示,原油进口累计2.81亿吨,同比增长12.2%,较去年同期减少1个百分点。单月进口量在一季度振动较大,低至3200万吨,高达3900万吨。

中国海运原油进口航线结构基本稳定,波斯湾、西非货盘为主,其后是俄罗斯、南美货盘。波斯湾和西非货盘主要由VLCC承运,南美原油主要由苏伊士型油轮运输,俄罗斯科兹米诺港货量主要由阿芙拉型油轮运输并且是阿芙拉型油轮的主要货盘。前8月的进口原油中,波斯湾的进口量停止增长,进口占总量比例降至43%。西非地区货量同比增长21%,比重提高至18%。俄罗斯货量保持较大幅度的增长,进口3865万吨,同比增长13%,比重维持在14%,并超过安哥拉的3520万吨成为中国原油第一大进口来源国。

原油运价震荡下探

中国进口原油运价一季度直线下跌,二季度震荡盘整,三季度继续下探。上海航运交易所发布的中国进口原油运价指数前三季度震荡下跌在487~1145点,平均为676点,同比下跌20.2%(见图1)。

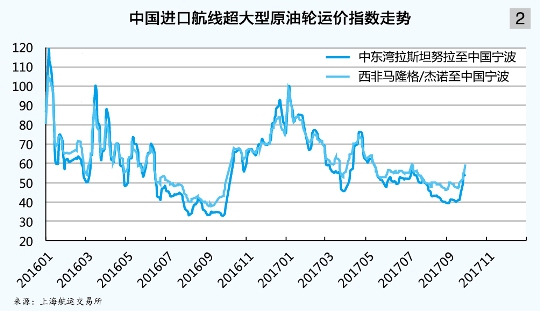

中国原油进口航线运价去年12月运行于较高价位,拉斯坦努拉至宁波26.5万吨级船运价(CT1) TCE摸高6.5万美元/日。进入4月,随着炼厂维修陆续结束,运价出现反弹,但力度有限,未能达到WS80。5月起再度进入下跌通道并回稳在WS50上下。进入三季度后,在新油轮持续交付而需求季节性减少的大势下,运价继续下探,9月上旬触及今年的底位WS39.29,TCE仅2500美元/日。之后,随着四季度货盘逐渐进入,运价反弹,季度末报WS54.12,较年初下跌46%。前三季度平均为WS57.33,同比上升2.7%;排除基准运价调价因素,绝对运价同比下跌约20%,TCE平均1.66万美元/日,同比下跌54%。西非马隆格/杰诺至宁波26万吨级船运价(CT2)同步下跌,9月29日报WS59.38,较年初下跌40%;TCE平均2.29万美元/日,同比下跌48%(见图2)。

前三季度,阿芙拉型油轮俄罗斯科兹米诺至中国的货盘与去年同期相比有明显增长,但运价大幅下跌。科兹米诺至中国北方港口10万吨货盘的包干运费在39万~55万美元波动。中国海运进口货盘中,科兹米诺港货盘占阿芙拉型油轮货盘比重从去年的五成升至六成。

四季度展望

市场运力保持增长

截至9月1日,油轮新订单总计6770万DWT,今年还将交付1510万DWT,占当前总运力的3%,其中VLCC订单为2800万DWT,今年还将交付430万DWT,占当前VLCC总运力2%(见表3)。

从船龄结构看,目前总运力中20年及以上船龄运力占5.0%。其中,VLCC占4%;苏伊士型、阿芙拉型和巴拿马型油轮分别占4%、6%和6%;成品油轮中LR2型占3%,LR1型、MR型分别占2%和6%。假设这些老旧油轮有一半退出,年底油轮总运力(1万DWT以上)将同比增长4.4%。

据克拉克森9月份预计,至年底,油轮总运力增长6.0%,增幅保持去年水平。原油轮船队约3.752亿DWT(6万DWT以上),同比增长6.1%。其中,VLCC约2.208亿DWT,增长6.5%;苏伊士型和阿芙拉型油轮分别增长8.9%、2.5%;巴拿马型油轮运力萎缩2.9%。成品油轮船队年底将达到1.569亿DWT(12万DWT以下),同比增长4.5%。其中,LR2和LR1型油轮分别增长7.7%和5.1%;1~6万DWT油轮增长3.0%。

市场需求增长放缓

国际能源机构预计,今年全年石油需求为9770万桶/日,同比增长1.7%。其中,经合组织国家石油需求为4730万桶/日,增长0.9%;非经济合作组织国家石油需求为5040万桶/日,增长2.2%。欧佩克减产协议将持续,其四季度产量若按三季度水平预计,全年产量将同比下降0.5%。考虑到非欧佩克原油产量将同比增长1.2%,预计全年全球石油产量将增长0.6%,产需有望达到基本平衡。

据克拉克森报告,今年全球原油海运量预计为20.1亿吨,同比增长2.8%;成品油海运量11.9亿吨,增长3.0%。石油海运量总体增长2.9%,增幅较去年减少1个百分点。今年全球石油海运周转量增长4.0%,增幅略低于去年水平,不及运力增长。原油轮需求约3.064亿DWT,同比增长4.7%(增幅不变),其中VLCC和苏伊士型油轮分别增长4.9%和7.2%。成品油轮需求达到1.3亿DWT,增长3.7%(增幅减少)。其中,LR2型油轮需求增长6.5%;LR1型油轮需求增长4.7%;包含MR型油轮在内的小型油轮需求增长2.3%。

今年全球油轮过剩18%、约9570万DWT,较去年水平增加1个百分点,但较年中预计已有所缓解。苏伊士型、巴拿马型原油轮和LR1型成品油轮过剩较为严重;LR2成品油轮相对较为平衡;原油轮过剩18%、约6880万DWT。其中,主力船型VLCC过剩17%、3710万DWT;苏伊士型和阿芙拉型油轮分别过剩24%和16%。成品油轮过剩17%、约2690万DWT。其中,LR2和LR1型油轮分别过剩14%和22%;1~6万DWT油轮过剩17%。

总体需求依然乏力

受季节性因素影响,四季度运输需求通常较高。由于今年运力供应压力仍然较大,总体石油需求增长依然乏力,虽然四季度会因运输货盘的季节性增加而有一定的回升行情,但上升空间有限。半年的油价差距显示,9月起进入现货溢价状态,浮动存油的需求面临萎缩。

综上所述,预计四季度油轮平均运价将高于三季度平均,但很难超越一季度水平。

(新媒体责编:wb001)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号