曾炎鑫/制表 吴比较/制图

证券时报记者 曾炎鑫

“安邦疯狂举牌代价是否过高?”两个月前,市场曾如此质疑与忧虑安邦保险的投资策略,两个月后,安邦保险却借此得以加冕“年度股市赢家”。

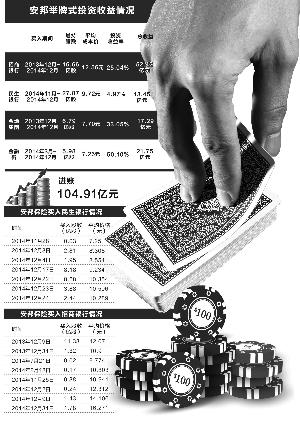

一年多时间里,安邦保险保持着对招行、民生、金地、金融街4只个股的密集扫货,截至1月9日收盘,可推算成本价部分的浮盈已高达104.91亿元,其中,安邦高溢价买入的招商银行就贡献了超50亿元浮盈,金融街贡献的投资收益率最高,超过50%。

举牌获利逾百亿

如果仅依据收益率与浮盈计算,安邦保险无愧为2014年度的股市大赢家,一年来频繁低价位举牌招商银行、金地集团、金融街等股票,可谓一举抄到了金融地产股的大底。

而安邦本身也得到市场的密切关注,甚至诞生了“安邦概念股”这一提法。

除了关注安邦保险本身,安邦保险的持仓成本区也是市场热衷猜测的内容之一。

得益于“暴力”举牌式投资和相应信披要求,安邦在招商银行、民生银行、金地集团、金融街4只股票的公告中留下了大量交易信息,使得证券时报记者对安邦的增持成本和获利情况都能得出较为准确的估算。

计算结果显示,截至上周五收盘,安邦在对招行、民生、金地、金融街的举牌投资中共获利104.91亿元,其中,金融街为安邦贡献个股收益率最高,达50.1%,招商银行则为安邦贡献了52.42亿元浮盈。事实上,近两日股价的下跌,已影响到安邦的投资浮盈,如果提前两日演算收益,安邦所投4只个股的收益将超过120亿元。

安邦以举牌招行闻名,也在招行上获利最多。

2013年年底,在资本市场上并不显山露水的安邦保险对招行发动了第一次举牌,每股12.07元的成交价格远高于10.9元的市场价格,舆论一时哗然,据市场人士测算,安邦保险当时动用的资金或高达136亿元,“土豪”标签并不浪得虚名。

不过,以目前股价和此后增持价来看,安邦保险当初对招行12.07元的买入价并不算高。港交所数据显示,自对招行发动首次举牌以来,安邦保险一共买入了招商银行16.67亿股,总投入资金为209.38亿元,价格区间为9.774元~16.271元,平均持股成本为12.56元。

截至9日收盘,招商银行每股报价为15.71元,以此计算,安邦对招行的举牌投资平均获得了25.04%的收益率,实现持仓浮盈52.42亿元。值得留意的是,安邦不久前还在增持招行,在2014年12月31日买入了1.78亿股,平均价格为16.271元,这次增持在相对高位。

安邦式投资特征曝光

安邦的投资手法一贯凶猛和迅速,屡屡溢价买入的做法常常让人大呼看不懂。

但追溯一年的投资路径,可以发现安邦是明显的金融地产多头,投资主路径基本围绕“银行+地产”展开。华泰证券分析师罗毅对此评论称,安邦的投资见地非同一般,它对银行地产股的买入价位都非常低,特别是在市场并不认同的时候抄了金融股的底。

罗毅表示,在产业变迁中,金融业往往变动少、较为稳定,因而非常适合险资配置,海外保险资金对金融股的投资占比往往都很高。同时,A股上市银行仅16家,资源相对稀缺;另外,上市银行盘子大,可承接巨大增量资金入市,这些也是安邦买入银行股的重要依据。

除了投资标的目标明确外,安邦保险的投资手法也特征鲜明。

据市场观察人士表示,安邦保险举牌前总是习惯在目标股票上潜伏一段时间,甚至故意回避5%比例的举牌线,但时机一旦成熟就开始凶猛连续出击,这点在对金地集团的投资上更为明显。

早在2012年三季度,安邦保险就曾通过“集团-传统产品”持有金地集团1.5%股权,后该账户在十大股东行列消失,同时“安邦财险-传统产品”账户意外冒出,以4.9%的持股占比成为十大股东之一,该部分持股成本并未进行披露。此后,安邦保险一路潜伏,直到2013年12月4日才又增持0.1%股权,似有故意举牌之意,此后又发动了三次举牌,目前持股数量达20%。

结合多份权益变动公告,安邦保险在这三次举牌中共增持了约6.79亿股金地集团,占比约15%,平均成本价为6.79元/每股。1月9日,金地集团以10.25元报收。以此计算,安邦共实现33.05%的投资收益率,实现浮盈17.29亿元。

同为“安邦概念股”之一,金融街权益变动书中的交易数据最为详实,因而能够推算出安邦保险四次举牌后(由于公司回购股权,安邦有一次被动举牌)的总体持仓成本和盈利。

数据显示,从2014年3月至12月17日期间,安邦保险总计买入金融街5.98亿股,占公司总股本的20%左右,价格区间为4.99元~10.3元,平均成本价为7.26元/每股,动用资金为43.41亿元。截至1月9日,金融街报收10.9元,安邦保险获得投资浮盈21.7亿元。

抢筹民生银行

安邦保险对多只个股的投资上都具有足够耐性,悄悄在低位吸纳,然后突然跳出举牌。譬如,对万科A的投资就是不声不响,但到了三季度末突然成为万科A的第三大股东,对招行的两次举牌时间跨度更是长达一年。

不过,在对民生银行的投资上,安邦则显得更加来势汹汹。但这部分赚足眼球的投资,增仓部分却获利不高,仅有不到5%的投资收益率。

2014年12月1日,安邦保险首次持有民生银行5%的股权并发动举牌,之后旗下的四家公司五个账户集体出动,甚至还动用了罕见的“安邦保险集团-资本金”账户,势在必得的决心可见一斑。截至2014年12月25日,安邦保险在一个月内共发动三次举牌,总计持有民生银行14.06%股权和15%的表决权,其中较大部分股权买在近期。

港交所披露了安邦保险对民生银行2014年11月以来的七条交易数据。数据显示,安邦保险在11月28日以7.25元/股的低价进行增持,但买入数量只有约350万股,买入后刚好达到5%比例。此后,安邦保险在12月17日和12月22日的两次增持高达8亿股以上,但都买在高位,价格分别9.234元和10.354元。

数据显示,安邦保险在2014年11月28至12月24日期间,总共增持了民生银行27.87亿股,该部分占民生银行总股本的约8.2%,投入资金270.85亿元,平均持股成本为9.72元/每股,而上周五民生银行以10.2元报收。

以此计算,安邦保险在民生银行的投资上只获得了4.97%的投资收益率,总共浮盈为13.45亿元。不过,考虑到安邦保险不迟于2013年3月就进入了民生银行,一部分股权无法估算成本,实际上安邦保险对民生银行的投资收益远不止这一数字。

对于安邦保险买入银行股的行为,罗毅表示,确实有很多大资金希望获得银行更大的控制权,但考虑到银监会对股东资质的审查态度,以及银监会希望股权尽可能多元化的监管导向,这种愿望在大银行上的实现会有相当难度。

密集举牌躲避跟风

当“安邦”二字成为一种概念股名称时,安邦保险集团不可避免地要迎来市场猜测和质疑,还要面对一些资金对其投资行为的可能跟风举动。

由于安邦曾有几次在持股占比达4%左右时突然买入少量股票,然后恰到触碰到5%举牌线的行为,甚至还试过买入100股招商银行和金融街而刚好达到第一次举牌的记录,安邦保险一度引来了市场对其投资动机的猜测:是否故意为吸引市场关注?

华泰证券分析师罗毅表示,对安邦保险的投资逻辑不必过度揣测,密集举牌很可能是为了短时间内拿到廉价筹码,而不希望留给市场跟风空间,“这是大资金投资时很常见的行为。”

罗毅称,大资金为了拿到足够的廉价筹码,需要在市场还没反应过来的时候尽快增持,以拿到足够的廉价筹码,减少目标公司或其他利益主体寻找“白衣骑士”的可能性。以民生银行为例,安邦三次举牌、表决权达到15%以后,市场普遍都传言安邦还会再度举牌,可见安邦如果一直缓慢增持,反而会给增加战略布局的难度。

事实上,在安邦首次举牌民生银行后来两日,一家大型券商立刻将民生银行的目标价从8.37元上调至10.03元,调高达40%之多,同时这家券商还表示安邦的举牌将打开业务和股权的双重想象空间。

安邦举牌民生银行的行为,一般都被解读为看好民生的投资价值,同时也为推举安邦保险集团董事、副总经理姚大锋为进入董事会做足准备。而安邦一个月内迅猛出手,也与当时金融股行情启动、民生银行的买入资金增多不无关系。数据显示,民生银行在12月1日被首次举牌后,至12月29日涨幅高达46.39%。

(新媒体责编:news)

声明:

1、凡本网注明“人民交通杂志”/人民交通网,所有自采新闻(含图片),如需授权转载应在授权范围内使用,并注明来源。

2、部分内容转自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其他问题需要同本网联系的,请在30日内进行。电话:010-67683008

人民交通24小时值班手机:17801261553 商务合作:010-67683008转602

Copyright 人民交通杂志 All Rights Reserved 版权所有 复制必究 百度统计 地址:北京市丰台区南三环东路6号A座四层

增值电信业务经营许可证号:京B2-20201704 本刊法律顾问:北京京师(兰州)律师事务所 李大伟

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号

京公网安备 11010602130064号 京ICP备18014261号-2 广播电视节目制作经营许可证:(京)字第16597号